土地增值税法公开征意 集体房地产纳入征收范围

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

新闻来源:和讯名家

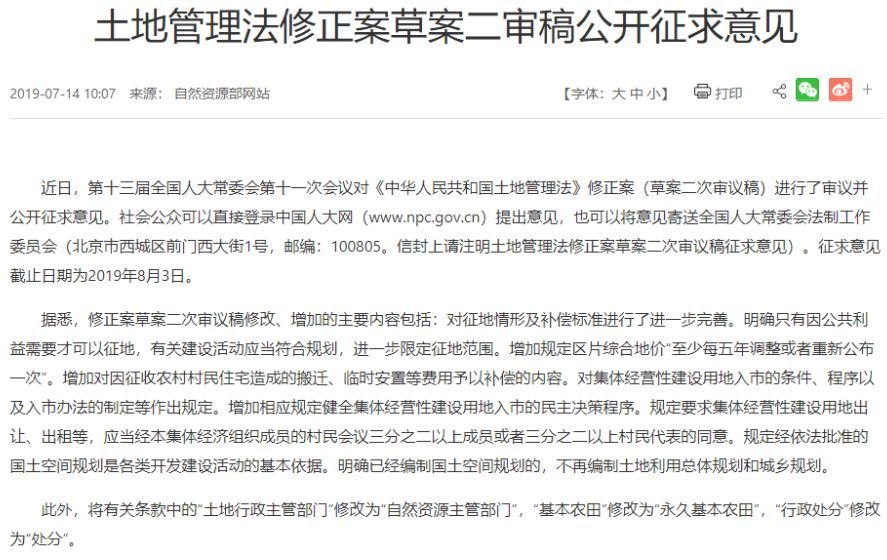

今年的土地市场大事不断!从7月16日开始,“土地增值税法”开始公开征求意见,结束时间是8月15日。同期还有,《中华人民共和国土地管理法》修正案(草案二次审议稿)也在征求意见。

土地增值税纳税人是指,转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人。目前个人住宅(不包括商住用房)转让暂免交土地增值税,但企业尤其是房地产开发企业转让房地产都需要交税。

在征求意见稿中有四点重大变化值得关注,分别是:

1、增加了集体房地产被纳入土地增值税征收范围;

2、由国务院来确定收入和抵扣项目的范围和标准;

3、授权省级人民政府根据当地房地产实际情况,决定对某些情形减征或者免征土地增值税;

4、房地产企业的缴税清算方式从“可清算”变更成“应清算”。

20多年来,我国土地增值税收入规模不断扩大,房地产开发企业贡献了主要税收。根据财政部数据,土地增值税2018年收入达到5642亿元,同比增长14.9%。今年上半年,土地增值税为3565亿元,同比增长10.3%。其中,中国恒大2018年应交土地增值税约521亿元;碧桂园2018年年报显示,当期土地增值税约为139亿元;万科2018年土地增值税约为196亿元。

值得注意的是,随着新法将原可清算条件变为应清算条件后,房企利用无息应交税费的时间大幅缩短,对于房地产企业的销售压力将进一步上升。而对于个人来说,目前个人住宅(不包括商住用房)转让暂免交土地增值税,未来普通住宅的税收在个人保有环节。

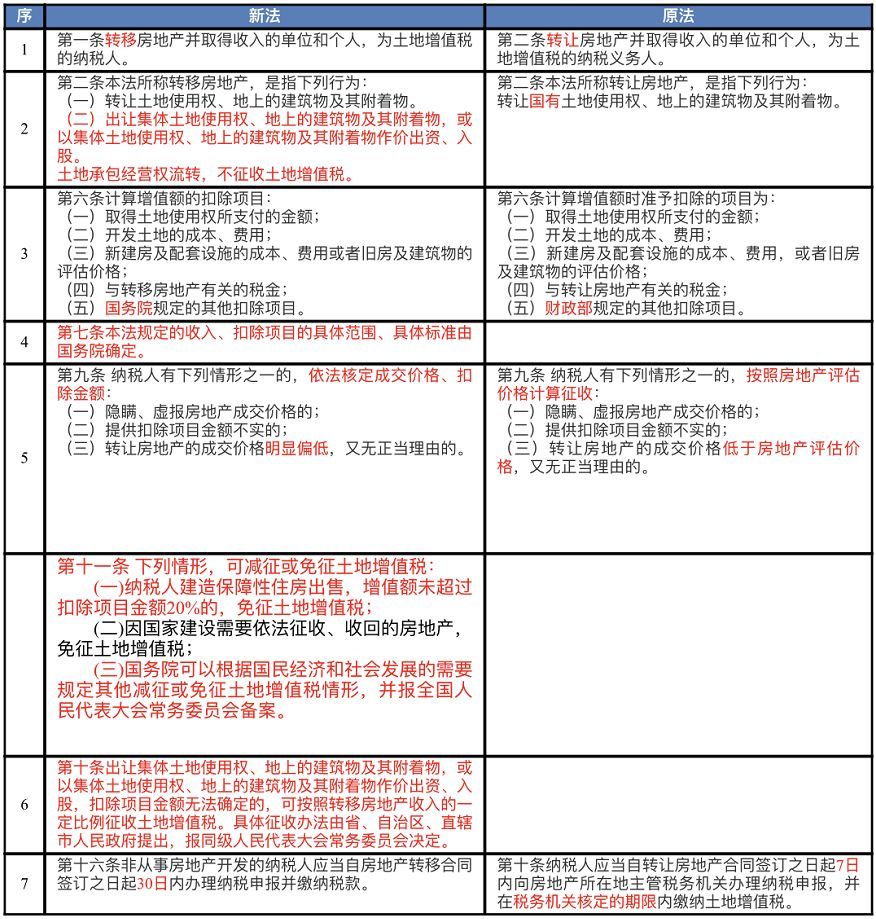

“土地增值税”二十二条征求意见稿来看看新旧对比

此次征求意见稿共有二十二条,对纳税范围、税率、免征范围、抵扣范围等一系列都有明确的规定。

征求意见稿提出,转移房地产,是指转让土地使用权、地上的建筑物及其附着物和出让集体土地使用权、地上的建筑物及其附着物,或以集体土地使用权、地上的建筑物及其附着物作价出资、入股。

《征求意见稿》明确计算增值额时准予扣除的项目为:

(一)取得土地使用权所支付的金额;(二)开发土地的成本、费用;(三)新建房及配套设施的成本、费用或者旧房及建筑物的评估价格;(四)与转移房地产有关的税金;(五)国务院规定的其他扣除项目。

现将新旧税法例征求意见稿的主要差异列示如下:

威力巨大!来看看土地增值税的超率累进税率

在税率方面,《征求意见稿》明确土地增值税仍实行四级超率累进税率,并以转移房地产所取得的增值额为计税依据。

历史上看,土地增值税发酵在1993年。当时在海南、北海、惠州等地,房地产泡沫非常厉害,引起了中央政府的警惕。1993年12月,《中华人民共和国土地增值税暂行条例》公布,并从1994年1月1日开始实施。

土地增值税实行四级超率累进税率:

土地增值税法中的扣除项目可以理解为“买入成本”,增值额可理解为“卖出利润”:

利润低于50%的部分,交税30%;

利润超过50%-100%的部分,交税40%;

利润超过100%-200%的部分,交税50%;

利润超过200%的部分,交税60%。

由于房产包含土地和建筑两部分,房产升值后的利润应该有一部分归属为“建筑”,不能全算作土地增值。那么,建筑增值应该占利润的多大比例呢?1994年的暂行条例实施细则给出的“速算扣除系数”是这样的:

当利润(增值额)低于50%时,交税30%。

当利润(增值额)在50%-100%时,利润的40%减去成本(扣除项目金额)的5%即为税额。

当利润在100%-200%时,利润(增值额)的50%减去成本(扣除项目金额)的15%即为税额。

当利润超过200%时,利润的50%扣除成本(扣除项目金额)的35%即为税额。

由此可见,这个条例把利润(增值额)的大部分视为土地增值,房产成本(扣除项目)增值占比很小。

显然,言外之意很明显,房地产的利润主要是因为国有土地升值了,而房屋建筑的房子本身升值并不多。

根据财政部公布的2019年1-6月财政收入数据显示,土地和房地产相关税收中,契税3184亿元,同比增长7.1%;土地增值税3565亿元,同比增长10.3%;房产税1477亿元,同比下降0.5%;耕地占用税824亿元,同比增长2.8%;城镇土地使用税1133亿元,同比下降13.4%。

集体土地入市要交税,土地供应渠道增多

《征求意见稿》较大的变化是将集体房地产纳入征税范围。同时,取消集体房地产土地增值收益调节金,使立法前后集体房地产负担总体稳定。在税率方面,土地增值税仍将继续实行四级超率累进税率。

对于调整征税范围的主要原因,财政部表示,是为了建立土地增值收益分配机制,使税制与建立城乡统一建设用地市场的土地制度改革相衔接。简单来说,就是集体经营性土地入市,以后要交税了!通过增加集体房地产出让和转让增值税,为集体土地直接入市增加国家税收。

不过,真正产生影响将在土地征收制度改革之后。目前,《中华人民共和国土地管理法》修正案(草案二次审议稿)也正在公开征求意见。在该法案中,对集体经营性建设用地入市的条件、程序以及入市办法的制定等作出了规定。

显然,作为一个完整的集体经营性土地管理纳税制度,正在形成。但是,无论是国有还是集体土地入市,都进入当地统一的供地计划,类似现在的香港供地制度。即使放开了集体建设用地入市的闸门,但是,当地统一的供地计划,没有做出安排,总的土地供应量恐怕也很难有大幅攀升,对市场不会有太大的影响。

地产企业逃税空间大大压缩,清算方式从“可清算”变更成“应清算”

由于土地增值税征税对象是转移房地产并取得收入的单位和个人,房企是缴纳土地增值税主力军,因此土地增值税立法对房企影响备受关注。

土地增值税的税负在房地产所有税负排名中名列排名前列位。而土地增值税在坊间早已被认为是扭曲最严重、缴税最迟滞、避税最集中的一个税种。2013年,央视曾痛批开发商“欠缴3.8万亿土地增值税”,结果引来房地产商和税务部门的集体不满。

这本质就说明了,在土地增值税的征管过程中存在较大的弹性空间,这是备受争议的原因。土地增值税每年实际征收规模与理论征收规模相距较大。房企在土地增值税清算时的种种博弈、规避甚至是偷逃,亦是公开的秘密。

总体来看,土地增值税规模逐年攀升,房地产开发企业贡献了主要税收。财政部数据显示,今年上半年,土地增值税为3565亿元,同比增长10.3%。而去年全年的土地增值税收入达到5642亿元,同比增长14.9%。中国恒大2018年应交土地增值税约521亿元;碧桂园2018年年报显示,当期土地增值税约为139亿元;万科2018年土地增值税约为196亿元。

多位财税专家认为,整体而言,土地增值税立法对于房地产企业的税率没有变动。但是,特别值得注意的是,《征求意见稿》将原可清算条件变为应清算条件后,房企利用无息应交税费的时间大幅缩短,经营压力进一步提升。

由于预征率往往低于清算后的实际税率,房企通常会采取滚动开发等各种措施在‘可清算’和‘应清算’之间做税筹,使得应缴未缴土地增值税成为房地产行业中普遍存在的现象。为了避免清算,开发商会选择配建酒店、商超、影院等综合体项目,且体量要占到总建筑面积的20%左右,通过这种避税手段,即使住宅售罄,但这些商业物业还没卖,土地增值税就一直清算不了。

随着《征求意见稿》将原可清算条件变为应清算条件后,房企利用无息应交税费的时间大幅缩短,对于房地产企业的销售压力将进一步上升。万科、碧桂园等房地产开发商都在强调“快周转”的背后,土地增值税也是一个重要的原因。

与此同时,《征求意见稿》将现行税务机关根据纳税人提供的资料进行清算审核的做法,调整为从事房地产开发的纳税人应自行完成清算,结清应缴税款或向税务机关申请退税。

显然,取消了税务机关清算审核的做法,调整为从事房地产开发的纳税人自行完成清算,自行申报。这一情况,让税务机关从繁杂的工作中脱离出来.不再承担由此有可能给税务人员带来的风险和社会的议论,毕竟,被媒体报道因为税务监督审核不到位而给国家税收损失的责任,税务机关不想承担。

个人买卖房屋仍然暂免征收土地增值税

许多纳税人关注的是,现在实施的个人房屋转让是否还会继续免征土地增值税。

现在对于个人房屋转让是免征土地增值税,根据《财政部国家税务总局关于调整房地产交易环节税收政策的通知》(财税〔2008〕137号)规定:“三、对个人销售住房暂免征收土地增值税。”只有个人购买的公寓、办公楼、商铺转让时,才有土地增值税,但各地政府也给了一个优惠的“核定税率”,远比“暂行条例”里规定的优惠。

业内人士普遍认为,未来普通住宅的税收在个人保有环节,以房地产税为主的话,个人的土增税会与之重叠,个人转让房产征收土增税的可能性不大,所以土地增值税的来源仍是房地产企业。

土地增值税的税收优惠体现在四大方面

《征求意见稿》对于税收优惠方面,征求意见稿对个别政策做了适当调整。

一是吸收了现行税收优惠政策中关于建造增值率低于20%的保障性住房免税的规定。

二是增加授权国务院可规定减征或免征土地增值税的其他情形。这主要考虑是国务院需要根据经济社会发展形势,相机决定一些阶段性、过渡性优惠政策,如企业改制重组土地增值税政策、房地产市场调控相关的土地增值税政策等。

三是将建造增值率低于20%的普通住宅免税的规定,调整为授权省级政府结合本地实际决定减征或是免征,以体现因地制宜、因城施策的房地产市场调控政策导向,落实地方政府主体责任。

四是增加授权省级人民政府对房地产市场较不发达、地价水平较低地区集体房地产减征或免征土地增值税的规定。主要原因是出让集建地级差收益的地区差异巨大,为了建立兼顾国家、集体、个人土地收益分配机制,适当下放税政管理权限,有必要授权省级政府因地制宜制定集体房地产相关税收优惠政策。

本文排名前列于微信公众号:券商中国。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。