2018年年末新房市场成交活跃 不同层级城市成交端出现分化

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2018年12月,百城房价走势平稳,价格下跌城市数量增加,三四线城市房价涨幅明显回落。年末新建商品房成交面积回升,各等级城市均有上涨,重点城市市场表现活跃。随着调控的不断深入,不同层级城市成交端出现分化。

由于一线城市出台调控政策的时间最早,随着政策边际效应出现下降,需求也有所释放,年末一线城市成交面积同比上涨明显。二线城市告别了此前一房难求的过热市场,逐步趋于稳定。众多三四线城市纷纷出台调控政策,并伴随着棚改货币化安置的收紧,市场降温明显。

1.1百城房价走势平稳,价格下跌城市数量增加

2018年12月,百城住宅均价14678元/㎡,环比微涨0.25%,其中36个城市出现新房价格下跌,数量持续增加。今年以来,百城均价涨幅明显收窄,整体价格趋于稳定。2018年最后一个月,房企冲击业绩,打折促销,叠加政策压力持续影响,房价调整势头将进一步延续。

数据来源:Wind;整理:诸葛找房

1.2热点城市价格平稳波动,部分城市成交结构影响均价

从十大热点城市房价变化情况来看,2018年12月,各城市住宅价格环比涨跌幅较小,房价保持稳定的发展态势不变。部分城市房价环比上涨,主要由于2018年末部分热点城市在新房项目预售中,对价格的审核有所放松,一批高价项目得以放行,这些城市的新房交易均价也被拉升。从同比变化来看,二线热点城市如重庆(楼盘)、杭州(楼盘)、成都等城市价格上涨幅度较大,主要受人才新政、2018上半年热点二线楼市火爆等因素的影响。

数据来源:Wind;整理:诸葛找房

1.3各等级城市房价上涨呈现周期性轮动,17、18年领涨的三四线城市房价涨幅明显回落

从各级城市来看,2015-2016年各线城市房价环比涨幅均较大,一线城市领涨,从2016年二季度开始,二线城市价格涨幅逐渐超过一线城市。进入2017年一二线城市房价上涨势头得到有效遏制,三四线城市涨幅较大。2018年各线城市涨幅较去年同期均收窄,三四线城市涨幅回落最明显。

具体来看,一线城市在调控持续高压下价格趋稳,1-12月环比平均涨幅0.03%,在各线城市中涨幅最小。二线代表城市1-12 月房价环比平均涨幅0.57%,其中,厦门(楼盘)、济南(楼盘)、兰州(楼盘)等地出现价格回调。三四线代表城市1-12月房价环比平均涨幅0.7%,在各线城市中涨幅较高,但从全年来看涨幅已经出现明显回落。

数据来源:Wind;整理:诸葛找房

2.1年末新建商品房成交面积回升,各等级城市均有上涨

2018年12月30个重点城市商品房成交面积同比上涨6.4%,环比上涨14.3%,同环比双双上涨。这一方面与年底开发商冲刺业绩加大推盘与促销力度有关,另一方面也与管控放松有关,年末部分城市预售证审批与网签备案均有不同程度的放松,如北上广12月供应量都回升至100万㎡以上的高位。分城市等级来看,各等级城市销售面积均有不同程度上涨。其中,一线城市涨幅最为明显,环比上涨61.20%,同比上涨19.58%。

数据来源:各地住建委、房管局;整理:诸葛找房

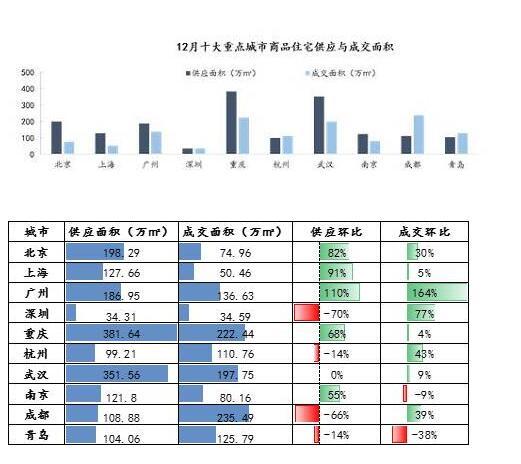

2.2重点城市市场表现活跃,供求量普遍上涨

12月,十大重点城市市场表现活跃,除深圳(楼盘)、杭州、成都、青岛(楼盘)供应面积出现回调,其他六城供应面积环比均上涨,一线城市中北京(楼盘)、上海(楼盘)、广州(楼盘)新增供应面积大幅上涨,从而带动成交面积上扬。广州12月成交面积更是大幅上涨164%。二线重点城市成交亦表现亮眼,除南京(楼盘)、青岛成交面积环比回落,其他城市成交面积均上涨。

数据来源:各地住建委、房管局;整理:诸葛找房

2.3调控政策出台的时序和力度不同,不同层级城市成交端出现分化

2015-2016年两年时间各等级城市均处于上涨态势,2017年随着调控的不断深化,市场形势发生较大变化,一、二线城市处于下跌态势,三四线城市仅小幅上涨。

进入2018年,一线城市调控并未放松市场较之前更加稳定,由于一线城市出台调控政策的时间最早,随着政策边际效应出现下降,需求也有所释放,年末一线城市成交面积同比上涨明显。二线城市告别了此前一房难求的过热市场,逐步趋于稳定。众多三四线城市纷纷出台调控政策,并伴随着棚改货币化安置的收紧,市场降温明显。

30城样本为:北京、上海、广州、深圳、天津、杭州、南京、武汉、南昌、成都、青岛、苏州、福州、厦门、长沙、哈尔滨、长春、无锡、东莞、昆明、石家庄、惠州、包头、扬州、安庆、岳阳、韶关、南宁、兰州、江阴。

3.1 整体库存面积持续下降,热点二线城市库存与去化周期较短

库存方面,据统计局数据,2018年末商品房待售面积52414万平方米,比11月末减少214万平方米,比上年末减少6510万平方米。总体来看,待售面积依然呈现下滑态势,跌幅不断收窄,也说明去库存的动力正在逐渐减弱。部分城市去化周期降至12个月以下,三线、四线库存继续减少,当前房地产去库存任务初步完成。

分城市看,年底热点一二线城市持续放量,随着供应面积的增长,成交周期有所拉长。其中热点二线城市如南京、重庆、杭州、西安(楼盘)库存去化周期较短,而一线城市中北京、深圳去化周期较长,市场库存量较大。

新闻来源: 诸葛找房微信号

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。